سیستم اطلاعاتی حسابداری|مطالعات علمی و پژوهشی و ISI

در حال بارگذاری

سیستم اطلاعاتی حسابداری

سیستم اطلاعاتی حسابداری | تعداد صفحات ۱۰؛ انتشار ۱۴۰۱/۰۴/۲۳

مفهوم

یکی از مهم ترین زیرمجموعه سیستم های اطلاعاتی، سیستم اطلاعاتی حسابداری است که به عنوان ابزار مهم تهیه اطلاعات مناسب تصمیم گیری ها به شمار می رود. وظیفه این سیستم تبدیل داده های مالی به اطلاعات مالی است و گزارشات مالی سالیانه که در چارچوب مشخصی ارائه می شود، از مهمترین  دستاوردهای این سیستم است.

دستاوردهای این سیستم است.

وقتی سیستم اطلاعات حسابداری به خوبی کار کند، منبعی از اطلاعات با کیفیت را برای فعالیت تجاری یک سازمان فراهم می کند که موجب رشد و کارآمدی عملکرد سازمان میشود . سیستم اطلاعاتی حسابداری به عنوان سیستم اطلاعاتی اصلی سازمان، اطلاعات لازم برای برنامه ریزی، تصمیم گیری و کنترل را تأمین می کند. خروجی این نوع سیستم اطلاعات به موقع، مرتبط و قابل اتکا است که موقعیت رقابتی و کیفیت تصمیم گیری مدیران در طراحی، اجرا و ارزیابی استراتژی های سازمان را ارتقاء می بخشد.

ادامه

از این رو، سازمان ها با اختصاص بودجه و منابع انسانی قابل توجه، تلاش می کنند. که از طریق توسعه و تقویت سیستمهای اطلاعاتی حسابداری کارآمد و انعطاف پذیر، ضمن کمک به اجرای اثربخش و کارآمد عملیات حسابداری.، مدیریت را در تصمیم گیری، برنامه ریزی و کنترل سازمان یاری نمایند. در رابطه با اهمیت سیستم اطلاعات حسابداری، آن را واسطه و رابطی می دانند. که از طریق آن مؤلفه های تصمیم گیری (اهداف، مفاهیم و نمادها)، رفتار سازمانی را تحت تأثیر قرار می دهند(رخشانی و همکاران،۱۴۰۰: ۱۷۵).

بنابراین سیستم اطلاعاتی حسابداری (AIS) به عنوان سیستم اطلاعاتی اصلی سازمان. که اطلاعات لازم برای برنامه ریزی، تصمیم گیری و کنترل را تأمین می کند.، از این امر مستثنا نیست. مجموعه تغییرات گسترده درون سازمانی و برون سازمانی.، توسعه و به کارگیری سیستم های اطلاعاتی دقیق و مناسب و ارزیابی مستمر آنها را به منظور تأمین انعطاف پذیری لازم و کارکرد مطلوب، ایجاب می کند.

خروجی هر سیستم اطلاعاتی حسابداری ، اطلاعات به موقع، مربوط و قابل اتکا است که موقعیت رقابتی و کیفیت تصمیم گیری مدیران در طراحی، اجرا و ارزیابی استراتژیهای سازمان را ارتقا می بخشد . از این رو، سازمان ها با اختصاص منابع ریالی و انسانی شایان توجه تلاش می کنند که از طریق توسعه و تقویت سیستمهای اطلاعاتی حسابداری کارآمد و انعطاف پذیر، ضمن کمک به اجرای اثربخش و کارامد عملیات حسابداری، مدیریت را در تصمیم گیری، برنامه ریزی و کنترل سازمان در وضعیت متغیر محیطی یاری کنند(عرب¬مازار یزدی و همکاران، ۱۳۹۶: ۲۲۲).

بعد

این مفهوم سیستمی است که به گردآوری، ذخیره سازی و پردازش داده ها به منظور تولید اطلاعات مورد نیاز مدیران برای تصمیم گیری، برنامه ریزی، اجرا، کنترل و ارزیابی فعالیت ها، منابع و پرسنل می پردازد .بنابر تعریف فوق، یک سیستم اطلاعاتی حسابداری، در واقع فراهم کننده اطلاعات مربوط به هر دو حوزه حسابداری مالی و حسابداری مدیریت برای تأمین نیازهای استفاده کنندگان برون سازمانی و درون سازمانی است(عربمازار یزدی و مرادی،۱۳۹۶: ۱۰۶).

در قالب فرآیند جمع آوری، طبقه بندی، پردازش، تجزیه و تحلیل و انتقال ارائه اطلاعات صورت می گیرد. همچنین سیستم اطلاعات حسابداری به عنوان بخشی از این نظام، رویدادهای مالی را. ثبت و تلخیص اطلاعات حسابداری، جهت پشتیبانی از فرآیند تصمیم گیری مدیریت گزارش می کند(بالی،۱۴۰۰: ۲۳).

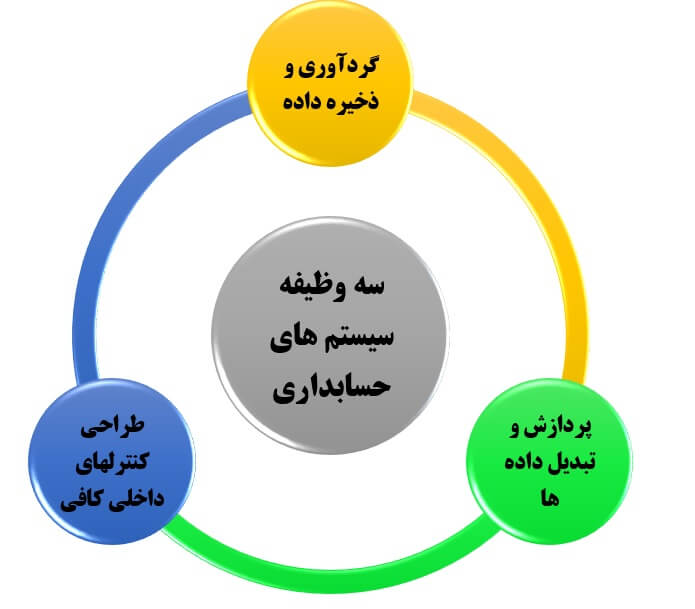

سه وظیفه سیستمهای اطلاعاتی حسابداری در یک بنگاه تجاری

بطور کلی سیستمهای اطلاعاتی حسابداری در یک بنگاه تجاری سه وظیفه را انجام میدهد:

۱.گردآوری و ذخیره دادههای مربوط به فعالیتها و رویدادهابه طوریکه یک بنگاه تجاری بتواند آنچه را رخ داده است، بررسی کند.

۲. پردازش و تبدیل داده ها به اطلاعات مفید برای تصمیمگیری به نحوی که مدیریت بر مبنای این اطلاعات قادر به برنامه ریزی اجرا و کنترل فعالیتهای شرکت باشد.

۳. طراحی کنترلهای داخلی کافی به منظور حفاظت از داراییها از جمله مدارک و اطلاعات بنگاه تجاری.

مراحل طراحی و اجرای سیستمهای اطلاعات حسابداری

- بررسی اولیه با امکان سنجی:

۲. تحلیل سیستم:

٣. طراحی:

۴. پیاده سازی:

۵. ارائه آزمونهای پذیرش سیستم ارزیابی):

۶.اطمینان از کیفیت:

۷.توضیح دستورالعمل:

۸.نصب (استقرار سیستم):

توضیحات مراحل در فایل اصلی

منابع

بالی، نازی(۱۴۰۰). تاثیر به کارگیری بستههای نرمافزاری و سیستمهای اطلاعاتی حسابداری بر صورتهای مالی حسابرسی شده شرکتهای پذیرفته شده در بورس اوراق بهادار تهران ،مطالعات نوین کاربردی در مدیریت، اقتصاد و حسابداری ، شماره ۱۴ ،صص ۲۱ – ۲۸ .

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.