مبانی نظری مدیریت ریسک |مطالعات ISI و علمی پژوهشی

در حال بارگذاری

مبانی نظری مدیریت ریسک

مبانی نظری مدیریت ریسک |تاریخ به روز رسانی ۱۴۰۱/۰۲/۰۲| تعداد صفحات: ۹ صفحه

فرآیندی که بوسیله آن سازمانها روشمندانه به ریسکهای وابسته و مربوط به فعالیت های خود با هدف دستیابی به مزیتهای پاینده هر فعالیت و نیز پرتفوی تمام فعالیتها می پردازند مدیریت ریسک تعریف میشود. یکی از مراحل این فرآیند، واکنش به ریسک است که خود شامل انواع زیر میباشد اجتناب خروج از فعالیتهایی که موجب بالا رفتن ریسک میشوند (آزاد و رجب زاده، ۱۳۹۸: ۲۳۲):

۱-اجتناب از ریسک: می تواند شامل تعطیل کردن یک خط تولیدی کاهش حوزه جغرافیایی بازارهای جدید یا فروش یک بخش از واحد تجاری باشد.

۲-کاهش: فعالیتی که موجب کاهش در احتمال وقوع یا اثر رویداد و یا ترکیبی از هر دو عامل باشد. این گروه از فعالیتها در برگیرنده تصمیمات زیادی هستند که به صورت روزانه در هر واحد تجاری اتخاذ میشود.

۳-توزیع کاهش: احتمال وقوع ریسک یا اثر آن از طریق انتقال یا توزیع ریسک فنون رایج شامل استفاده از بیمه محصولات شرکت در معاملات مصون سازی یا برون سپاری یک فعالیت می باشد.

۴-پذیرش: هیچ گونه اقدامی که بر احتمال وقوع و اثر رویداد موثر باشد، صورت نمی گیرد.

مفهوم مدیریت ریسک

به طور کلی، مدیریت ریسک فرایند سنجش یا ارزیابی ریسک و سپس طرح استراتژیهایی برای اداره ریسک است. مدیریت ریسک مالی از سوی دیگر تمرکزش روی ریسکهایی بود که میتواند استفاده از ابزار مالی و تجاری را اداره کند. مدیریت ریسک ناملموس تمرکزش روی ریسکهای مربوط به سرمایه انسانی مثل ریسک دانش، ریسک روابط و ریسک فرایندهای عملیاتی است بدون توجه به نوع مدیریت ریسک تمامی شرکتهای بزرگ دارای تیم های مدیریت ریسک هستند و شرکتها و گروه های کوچک به صورت غیر رسمی در صورت عدم وجود نوع رسمی مدیریت ریسک را مورد استفاده قرار می دهند.

ادامه

در مدیریت ریسک، مطلوب یک فرایند اولویت بندی منظور گردیده که بدان طریق ریسکهایی با بیشترین زیاندهی و بالاترین احتمال وقوع در ابتدا و ریسکهایی با احتمال وقوع کمتر و زیاندهی پایین تر در ادامه مورد رسیدگی قرار می گیرند. در عمل این فرایند ممکن است خیلی مشکل باشد و همچنین در اغلب اوقات ایجاد توازن میان ریسک هایی که احتمال وقوع شان بالا و زیاندهی شان پایین و ریسکهایی که احتمال وقوع شان پایین و زیاندهی شان بالاست، ممکن است به طور مناسبی مورد رسیدگی قرار نگیرند(مسلمی امریی، ۱۴۰۰: ۷۲).

مدیریت ریسک شرکت تحت تأثیر ویژگیهای خاص شرکت شامل عدم اطمینان محیطی رقابت ،صنعت اندازه شرکت و فعالیتهای هیئت مدیره قرار میگیرد به حداکثر رساندن ارزش شرکتها مستلزم اجرای طرح های سودآور است. در دنیای امروزی با توجه به شرایط رقابت ،بازار اتخاذ روشهای گوناگون مدیریتی برای افزایش سودآوری و ادامه حیات شرکتها امری ضروری است. از طرفی رقابت پذیری در نتیجه جهانی شدن رو به رشد است؛ در نتیجه با توجه به رشد روزافزون تجارت بین الملل در جهان و جهانی شدن اقتصاد در دهه های اخیر لازم است برای حفظ فضای رقابتی و ارتقای رقابت پذیری صنایع داخلی مزایا و معایب صنایع داخلی شناسایی گردند.

ادامه

رقابت در بازار محصول به عنوان یک سازوکار انتظامی برون سازمانی حاکمیت شرکتی شناخته شده است؛ اثر انتظامی که منافع مدیران و سهامداران را پیوند میدهد و کارایی را بهبود میبخشد. در صنایع ،رقابتی اطلاعات بیشتری برای نظارت بر شرکتها در دسترس است. ساختار بازار که معرف خصوصیات سازمانی بازار ،است طیفی از رقابت کامل تا انحصار کامل را در بر میگیرد.

منظور از رقابتی بودن بازار محصول این است که شرکتهای مختلف در تولید و فروش کالا رقابت تنگاتنگی دارند و کالاهای آنها نسبت به دیگری برتری چندانی ندارد. از سوی دیگر با رشد رقابت میان سازمان های امروزی و تهدیدات و فرصتهایی که گریبان گیر تمامی سازمانها در سطوح مختلف داخلی و بین المللی میشود مفهوم ریسک اهمیت بسیار زیادی پیدا کرده .است تهدیدات یاد شده میتواند به حدی باشد که سازمان را با شکست مواجه نماید. از این رو مدیران برای رشد و بقای سازمان باید به فکر راههایی برای کاهش ریسکهای نامطلوب باشند(خوشکار و همکاران، ۱۳۹۹: ۵).

مدیریت ریسک شرکت برکیفیت حاکمیت شرکتی تأثیر می گذارد که سهامداران را قادر می سازد تاریسک را به طور موثرتری مدیریت کنند و شرکتها را به بهبود عملکرد تشویق میکند. بر اساس تئوری نمایندگی شیوه های مسئولیت اجتماعی شرکت ممکن است با پیگیری منافع شخصی مدیران مرتبط باشد(فرهادی کشکولی، ۱۴۰۱: ۱۱۲).

ادامه

ریسک، مفهومی است که اخیراً بسیار مورد توجه جامعه شناسان بوده است. ارتباط تنگاتنگی بین ریسک پذیری و توسعه یافتگی وجود دارد نمیتوان از نوآوری و ایجاد فرصتهای جدید تولید و فعالیت اقتصادی سخن گفت؛ اما به ریسکها و خطرات احتمالی موجود در آن توجهی نکرد؛ لذا نوآوری چیزی جز پذیرش ریسک و انجام و مدیریت یکسری تغییرات و تحولات نیست. ریسک در کسب و کارها طیف وسیعی از مسائل را در برمی گیرد. از مهمترین ریسکهایی که کسب و کارها با آن مواجه هستند و باید مدیریت شود ریسک رقابتی و ریسک شهرت یا برندینگ در کسب و کار است چنانچه این ریسکها در کسب و کار مدیریت نشود میتواند تهدیداتی بالقوه و آثاری ناخواسته بر اعتبار و حسن شهرت شرکت داشته باشد(رهنمای رودپشتی و سلیمانی، ۱۴۰۰: ۱۴۶).

مبانی نظری مدیریت ریسک

یکی از وظایف ضروری مدیران مواجه با ریسک های خاص غیرسیستماتیک شرکت است تغییر در ریسک در نتیجه تغییر در مزایای رقابتی شرکت به راحتی قابل توجیه است. برای نمونه بازده شرکتی که قدرت بازار آن بسیار موثر بوده و کسب و کار آن در مقابل عدم قطعیت های اقتصادی ایمن، است از تغییرات سطح بازار تاثیر نمی پذیرد.

با این تفسیر ریسک سرمایه گذاری در چنین شرکتی تنها شامل ریسکهای خاص شرکت است به این ترتیب با توجه به افزایش عملکرد در نتیجه مزایای رقابتی می توان بیان داشت که رابطه مثبتی بین عملکرد شرکت و ریسکهای خاص شرکت وجود دارد پژوهشهای بسیاری دریافتند که شرکت های با رشد بالا فرصتهای سرمایه گذاری بالا ریسک بالاتری دارند. ریسک غیرسیستماتیک در پیش بینی بازده آتی سهام موثر است؛ زیرا رویکردهای مالی بیان میکنند که رابطه مثبتی بین ریسک و بازده وجود دارد و سرمایه گذاران صرف ریسک بیشتری برای پذیرش سطح بالاتری از ریسک دریافت میکنند(دهقانی اشکذری و صادقیان، ۱۳۹۸: ۱۳۲).

ادامه

باتوجه به اینکه، ریسک ضرر قابل اجتناب غیر ضروری و قابل مدیریت است. بنابراین هر سازمانی نیازمند فرآیندی جهت کاهش ریسک منفی و افزایش ریسک مثبت در فعالیتهای خود است. مدیریت ریسک، فرآیندی رسمی است که سازمان را قادر میسازد ریسکهای ویژه سازمان را شناسایی و تجزیه و تحلیل کرده و بتواند به شیوه ای صحیح به آنها پاسخ دهد. مدیریت صحیح و موثر ریسکهای منابع انسانی قدرت انعطاف پذیری و توان پاسخگویی سازمان را در برابر تهدیدهای محیطی افزایش داده و امکان بهره گیری بیشتر از فرصتهای محیطی را میسر میسازد. امروزه رهبران سازمانهای موفق دریافته اند که تمرکز بیش از حد بر استراتژی اجتناب از ریسک ممکن است به از دست رفتن فرصتهای مهم منجر شود(شاکری و همکاران، ۱۴۰۰: ۳۱۷و ۳۱۹).

مبانی نظری مدریت ریسک

هرچند که مدیریت ریسک تنها بخشی از فرایند مدیریت پروژه محسوب میشود. اما یکی از فرایندهای مهم آن است که به منظور بیشینه نمودن نتایج مثبت و کمینه نمودن احتمال وقوع پیامدها و اثرات ناگوار در پروژه به کار میرود. بنابراین مدیریت ریسک همواره به دو جنبه متضاد ریسک مثبت و ریسک منفی اشاره کرده اند. تغییرات در پروژه ها همیشه شناخته شده نیست. اکثر فعالیتهای پروژه از مراحل اولیه چرخه عمر پروژه با تغییر همراه اند. به طوری که در آمارها ارایه شده به طور متوسط هزینه ها تا ۲۵۰ و زمان تا ۱۵۰٪ افزایش نشان می دهند. در واقع این عوامل باعث میشوند به راحتی زمان و هزینه اولیه و تخمینی با آنچه در عمل رخ میدهد، یکسان نباشد.

برخی از مطالعات کاهش مشکلات پروژه را از طریق بکارگیری مدیریت ریسک تا ۹۰٪ نقل کرده اند. برای تعیین میزان موفقیت در اجرای مدیریت ریسک در سازمان میتوان ،عوامل چشم اندازها و استراتژیها نیاز دقیق مشتری و بازار استراتژیکی. ، منابع انسانی منابع مالی و اقتصادی ، قوانین و مقررات.، امکان سنجی فنی و تکنولوژیکی ، امکان سنجی برنامه ریزی اجرایی ، را مورد بررسی قرارداد. که همه موارد در بحث امکان سنجی مطرح میباشند. روشهای پیشنهادی برای سازمان هیچ فایده ای نخواهد داشت.

مگر اینکه اقدام به اجرای آن شود. و البته اهمیتی را که مدیریت ارشد سازمان برای مدیریت ریسک قائل می باشد. را نمی بایست فراموش کرد. در واقع مدیریت ریسک چیزی جز اصول علمی مدیریت نیست. که در راستای اداره ریسکهایی که سازمان را تهدید می کنند.

ادامه

نکته مهمی که در عملکرد مدیریت ریسک در سازمانها می بایست مد نظر قرار داد ارتباط آن با کارایی موسسه میباشد. فرق مهمی که مدیریت ریسک با دیگر انواع مدیریت دارد. نقش معکوس آن است.در حالی که دیگر انواع مدیریت هدفشان افزایش منفعت و سود آوری سازمان میباشد. مدیریت ریسک جهت کاهش ضایعات و خسارات ناشی. از خطرات فعالیت می کند. و در واقع نقش اصلی آن کاهش ضرر است. نه افزایش سود(ابراهیمی ورکیانی و همکاران، ۱۳۹۸: ۳۵۱).

مدیریت ریسک باید متشکل از مجموعه ای از فرآیندهای مستمر و در حال توسعه ای باشد. و باید به شیوهای قاعده مند کلیه ریسک های مربوط به گذشته، حال و آینده را مورد توجه قرار دهد. از سویی مدیریت ریسک میتواند بر روی میزان استفاده از فراوری اطلاعات در هر سازمانی نقش داشته باشد. به عبارت دیگر مدیریت ریسک در میزان استفاده از منابع اطلاعاتی سازمان نقشی حیاتی بازی میکند. چرا که برای پشتیبانی از سازمان و ماموریت آن در محیط پویای امروزی، اعمال مدیریت ریسک، امری بسیار ضروری است. در هر سازمانی که برای تحقق بخشیدن به ماموریت و رسالت خویش از سیستمهای خودکار فن اوری اطلاعات استفاده میکند. مدیریت ،ریسک همواره بخش جدایی ناپذیر فعالیت های مالی بوده است(سرایی و اسکندر، ۱۴۰۰: ۲).

ادامه

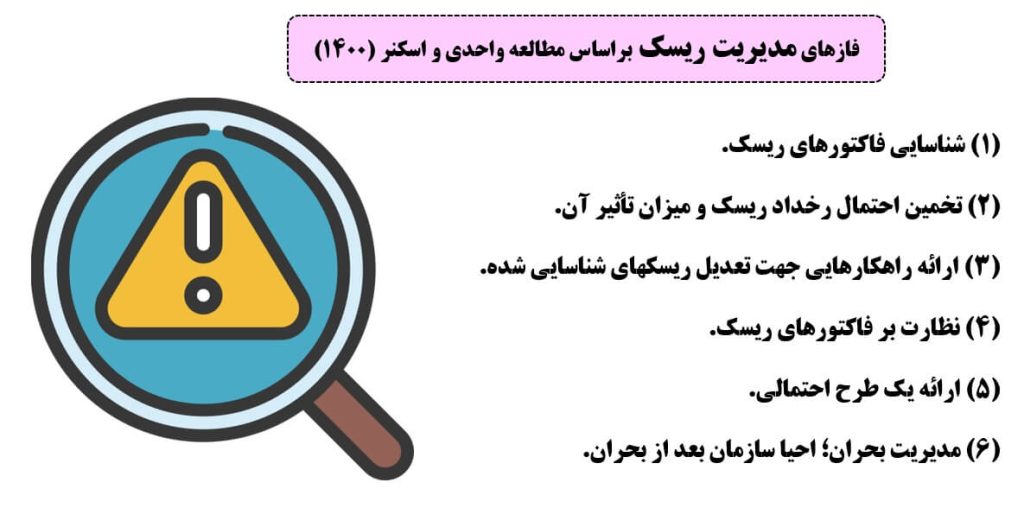

مدیریت ریسک عبارت است. از کلیه فرایندهای مرتبط با شناسایی تحلیل و پاسخگویی به هرگونه عدم اطمینان. که شامل حداکثری نتایج رخدادهای مطلوب و به حداقل رساندن نتایج وقایع نامطلوب میباشد» مؤسسه مهندسی نرم افزار به عنوان یکی از سازمانهای پیشرو در ارائه روشهای جدید. در مدیریت پروژه های نرم افزاری به مدیریت ریسک پروژه به عنوان فرایندی با ۵ فاز مجزا نگاه میکند.

شناسایی ،تحلیل طراحی ،پاسخ ردیابی و کنترل که با یک سری عملیات انتقال ریسک مرتبط است. بوهم مدیریت ریسک فرایندی شامل دو فاز اصلی است.؛ فاز تخمین ریسک شامل) ،شناسایی تحلیل و اولویت بندی و فاز کنترل ریسک. شامل مراحل برنامه ریزی مدیریت ریسک برنامه ریزی نظارت ریسک و اقدامات اصلاحی میباشد. بنا به اعتقاد فیرلی مدیریت ریسک دارای هفت فاز است که عبارتند از(واحدی و اسکندر، ۱۴۰۰: ۳):

(۱) شناسایی فاکتورهای ریسک.

(۲) تخمین احتمال رخداد ریسک و میزان تأثیر آن.

(۳) ارائه راهکارهایی جهت تعدیل ریسکهای شناسایی شده.

(۴) نظارت بر فاکتورهای ریسک.

(۵) ارائه یک طرح احتمالی.

(۶) مدیریت بحران؛ احیا سازمان بعد از بحران.

مبانی نظری مدیریت ریسک

الساید و همکاران (۲۰۲۳) در مطالعه خود اثبات کردند که استاندارد سازی می تواند براساس توصیه های بالینی شکل گیرد. اجرای گزینه های مراقبتی می تواند اهداف کلی را پوشش دهد. این اهداف می تواند براساس دستورالعمل های اولیه تعریف شوند. ارزیابی کیفیت از گزینه های مرتبط با مدیریت ریسک می باشد. مدیریت ریسک می تواند تحت تاثیر به روز رسانی استانداردهای مراقبت شکل بگیرد.

از سوی دیگر شرح دقیق استانداردها، اظهارات و گزارشها می تواند میزان مدیریت ریسک را در سازمان تحت تاثیر قرار دهد. مسئول بهروزرسانی استانداردهای مراقبت مرتبط با مدیریت ریسک می باشد. برای تعیین مدیریت ریسک می توان چند رنگ تبدیل کرد. این رنگ ها عبارتند از سبز، زرد، نارنجی، قرمز، قرمز تیره. اینها فقط پارامترهای کلی هستند و براساس نظر متخصص قابل تعیین هستند. این متغیر احتمال تأثیرگذاری بر تغییر مدیریت را نیز دارا می باشد.

مبانی نظری مدیریت ریسک

نخیل و بوری (۲۰۲۳) اثبات کردند که نوسانات، چولگی و کشش بازده دارایی از آماره های استفاده از مدیریت ریسک هستند. تجزیه و تحلیل سرریزها و مدیریت ریسک به وسیله این آماره ها شکل می گیرد. عدم تقارن بازده و چولگی ناشی از غیرعادی بودن شرایط مدیریت ریسک دارد. مهمترین شاخص اندازه گیری ریسک در مطالعات تقارن های اطلاعاتی از واریانس داده ها می باشد. ای واریانس داده ها می تواند گزینه مناسبی برای تعیین مدیریت ریسک باشد.

دوره های رکود اقتصادی دو دهه اخیر، ارتباط متقابل بازارهای جهانی را برجسته کرده است. در این میان مدیریت ریسک یکی از مهمترین شاخص هایی است که رکود اقتصادی را مورد اندازه گیری قرار می دهد. مدیریت ریسک بیان می دارد که نوسانات به راحتی از یک بازار به بازار دیگر گسترش می یابد. مدیریت ریسک یک شاخص مهم برای بررسی برای ثبات مالی و سرمایه گذاری و همچنین کارکردهای مدیریتی سازمان می باشد.

در تعیین مدیریت ریسک تعیین سطح نوسانات ایجاد شده برای داده های مالی، اقتصادی و مدیریتی از اهمیت زیادی برخوردار است. این نوسانات است که تعیین می کند سطح مدیریت ریسک چگونه تعریف و شاخص بندی گردد. بنابراین نوسانات ریسک یک گزینه ممکن برای تعیین سطوح مرتبط با مدیریت ریسک می باشند. ویژگی بارزی مدیریت ریسک این است که ضرر و سود را به طور مساوی تفسیر می کند.

مبانی نظری مدیریت ریسک

این تفسیر نقش مهمی در کارکردهای مدیریتی سود دارد و از گزاره های مرتبط با آن به شمار می رود. در دوره های استرس بازار و رویدادهای منفی شدید که باعث ایجاد چولگی در توزیع بازده می شود، شاخص مدیریت ریسک است که می تواند بهترین تفسیر را ارایه دهد. مدیریت ریسک در ساختارهای مدیریتی گزینه مهمی برای ایجاد و تعادل عملکرد سازمان نیز به شمار می رود. این مدیریت ریسک است که در نهایت تعیین می کند سازمان تا چه حدی از کارکرد عملیاتی مناسب برخوردار باشد.

آوودی و همکاران (۲۰۲۳) در نظریه خود اثبات کردند که هیچ مطالعه دقیقی وجود ندارد که به طور سیستماتیک عوامل خطر را برای کمک به تصمیم گیری مدیریت ریسک رتبه بندی کند. برای ارزیابی عوامل خطر کلی که ممکن است در یک پروژه ایجاد شود مدیریت ریسک یک گزینه ایده آل و مطلوب می باشد. رتبه بندی اثر هر یک از عوامل ریسک پذیر بر ایمنی پروژه، هزینه بیش از حد و تاخیر زمانی ایجاد می کند.

برای پرهیز از این مساله می توان از مدیریت ریسک استفاده کرد. مدیریت ریسک می تواند به صورت موثری هزینه های پروژه را برآورد نماید و محدوده خطر ایجاد شده برای خرید و هزینه کرد را مشخص نماید. مدیریت ریسک می تواند عوامل خطرپذیر را براساس رنگ های مشخصی اولویت بندی نماید. همچنین مدیریت ریسک در برخی رویکردها می تواند از ضریب اهمیت و ضریب رتبه بندی برای بیان میزان ریسک ایجاد شده برای عوامل یک پروژه مدیریتی استفاده نماید. مدیریت ریسک و تصمیمگیری بهینه دو گزاره غیرقابل جدا از یکدیگر هستند که در نهایت موجب بهبود وضعیت پروژه مدیریت ریسک می شوند.

ادامه

وضعیت ساختاری تاسیسات قبل از انحلال می تواند مدیریت ریسک را تحت تاثیر قرار دهد. این تاثیرگذاری یک گزاره مهم برای سازمان به شمار می رود. مدیریت و افزایش مخالفت عمومی بخش های سازمانی به عنوان یک شاخص است که سازمان نیاز به بکارگیری مدیریت ریسک را دارا می باشد. مدیریت ریسک می تواند اقدامات سازمان را تا حدودی مقرون به صرفه نماید و سطح فعالیت سازمان ها را در این حالت بهبود دهد. تمرکز گسترده بر ارزیابی و مدیریت عوامل خطر از شاخص های اصلی مدیریت ریسک می باشد.

لی و همکاران (۲۰۲۳) اثبات کردند که مدیریت ریسک تحت تاثیر مکانیسم های واسطه ای رار دارد. مکانیسم های واسطه ای یک گزینه برای ایجاد عامل های ریسک در سازمان می باشد. این عامل ها به شرکت ها کمک می کنند تا از طریق آن قابلیت فناوری بهبود یابد. در این حالت مهمترین شاخصی که برای تبیین و تعیین این مکانیسم های واسطه ای به کار می رود مدیریت ریسک می باشد.

مدیریت ریسک می تواند بر روی عملکرد زنجیره تامین تأثیر گذار باشد. این مدیریت ریسک است که به شرکت ها اجازه می دهد سطح مصونیت خود در برابر برخی تغییرات برون زا را بهبود دهند. به طور مثال وجود بیماری کرونا در سال ۲۰۲۰ سطح ریسک شرکت ها را تا جد زیادی بالا برد. این شرکت ها با ایجاد شاخص بندی های مناسب در محیط مدیریت ریسک توانستند سطوح عملکردی مرتبط با شرکت را بهبود دهند. قابلیتهای پیشگیرانه، قابلیتهای واکنشی و پیکربندی مجدد منابع سه گزاره اصلی برای مدیریت ریسک در برخورد با خطرات برون زا می باشند. مدیریت ریسک می تواند برای سازمان ها ایجاد قابلیت نوآوری و مصونیت نماید.

ادامه

القارویو (۲۰۲۳) در مطالعه خود نشان داد که ایجاد بازارهای نقدی، بازارهای مشتقه و قراردادهای دوجانبه خصوصی در تجارت می تواند بر روی مدیریت ریسک اثرگذار باشد. از سوی دیگر نوسانات قیمت برای محصولات بازارهای روزانه و درون مرزی عنصر مهمی در تعیین سطح مدیریت ریسک می باشد. بازارهای واسطه در کنار میزان سطح محصولات تعیین شده می تواند از گزینه های مهم برای تعیین عامل های مدیریت ریسک باشد.

در این حالت کلیه معاملات براساس قراردادها تنظیم می شود و مدیریت ریسک می تواند سطح خطر در قراردادها را تعیین نماید. با استفاده از فرآیند مدیریت ریسک متشکل از سه مرحله: ارزیابی ریسک، شناسایی و پوشش ریسک می تواند سطوح مرتبط با ریسک را در سازمان تحت تاثیر قرار داد. نگرش ریسک و به اشتراک گذاری ریسک دو موضوعی است که باید توسط مدیران مورد توجه قرار گیرد. پوشش ریسک در برابر نوسانات قیمت لحظه ای، سود بردن بازیگران ریسک گریز از طریق کاهش ریسک قیمت و انجام توافق نامه های سودمند دوجانبه از گزاره های مرتبط با مدیریت سود می باشد.

مبانی نظری مدیریت ریسک

فرناندو و همکاران (۲۰۲۳) در نظریه خود اثبات کردند که اثرات مستقیم و غیرمستقیم شیوههای امنیتی سیستم اطلاعاتی عامل ممی در تعیین وضعیت مدیریت ریسک می باشد. یک حمله سایبری اجتناب ناپذیر مهمترین خطری است که فروشگاه های الکترونیک را تهدید می کند و این سطح خطر باید به صورت مشخصی مدیریت شود. مدیریت ریسک این خطر باید براساس عامل های مشخصی صورت گیرد تا کمترین هزینه را به سازمان تحمیل نماید. عملکرد زنجیره تامین گزینه مهمیری برای این منظور است. انعطافپذیری زنجیره تأمین تأثیر غیرمستقیم بر مدیریت ریسک در این حالت دارد.

عملیات به طور مستقیم و غیرمستقیم می تواند مدیریت ریسک را پوشش دهد. یکپارچهسازی سیستمها بهطور مستقیم و غیرمستقیم بر عملکرد زنجیره تأمین اثرگذار هستند. این نوع زنجیره تامین می تواند تحت قالب تعریف مشخصی از مدیریت ریسک قرار گیرد. صنعت تولید و طرف های مرتبط با درک بهتری از مدیریت ریسک سایبری می توانند تولیدات بهتری داشته و عملکرد زنجیره تامین خود را ارتقا دهند.

ادامه

موناوار و همکاران (۲۰۲۲) در نظریه خود اثبات کرد که پردازش تصویر، هوش مصنوعی از گزاره هایی هستند که می توانند بر روی سطح مدیریت ریسک در یک ساختار اثرگذار باشند. شکاف ها یا موانع استفاده از فناوری های در این حالت کدگذاری می شوند و برای مدیریت ریسک مورد تعریف قرار می گیرند. برای بهبودهای آینده در مدیریت نیاز به استفاده از مدیریت ریسک می باشد. مدیریت ریسک در این حالت می تواند در حوزه های گسترده ای از مدیریت به کار گرفته شود. مدیریت در شرایط خطر زا در صورتی می تواند با کمترین هزینه برخوردار باشد که با شاخص های مناسبی مدیریت شود.

مبانی نظری مدیریت ریسک در مطالعه لئین و همکاران ۲۰۲۰

لیئن و همکاران در سال ۲۰۲۰ در نظریه خود در خصوص مدیریت ریسک به ارتباط آن با شخص های اجتماعی-مکانی پرداخت. این محققین نظریه خود را در مزارع پرورش آبزیان آزمون کردند. از منظر آنها مدیریت مبتنی بر منطقه با مدیریت ریسک در ارتباط است. در این حالت هدف مدیریت ریسک کاهش خطرات و زیان های ناشی از اجرای پروژه می باشد. همچنین وی ارتباطات اجتماعی را نیز بر سطح ریسک در یک ساختار تولیدی اثرگذار دانست. استدلال این محققین این بود که استراتژی های درست مدیریت ریسک در نهایت سبب ارتقا سطح تولید برای یک شرکت می شود.

مبانی نظری مدیریت ریسک در مطالعه کیم ۲۰۲۰

کیم در سال ۲۰۲۰ در نظریه خود اثبات کردد که مدیریت ریسک و ساختار سرمایه براساس رابطه چند وجهی ایجاد می شوند. مدیریت ریسک با اهرم مالی در ارتباط است. معمولا زمانی که اهرم مالی تقویت شود مدیریت ریسک، خطرات کمتری را گزارش می کند. همچنین ارزش تحت ابهام هم می تواند بر میزان ریسک اثرگذار باشد. شرکت هایی که ارزش های مرتبط را شفاف تر گزارش می کنند معمولا مدیریت ریسک بهتری را اجرا می کنند.

مدیریت ریسک در مطالعه گونزالس و همکاران ۲۰۲۰

گونزالس و همکاران در سال ۲۰۲۰ در نظریه خود برای مدیریت ریسک سازمانی به عملکرد و ثبات مالی اشاره کرد. این محققین اثبات کردند که مدیریت ریسک سازمانی با عملکرد در ارتباط هستند. زمانی که شرکت ها از ثبات مالی بالاتری برخوردار باشند مدیریت ریسک بهتر انجام می شود. سازمان در این حالت با ریسک کمتری مواجه خواهد بود. زمانی شرکت های مدیریت ریسک سازمانی را می پذیرند می توان بازده آنها را بهتر اندازه گیری کرد. همچنین مدیریت ریسک شاخص مناسبی در خصوص سلامت مالی سازمان ارایه می دهد. علاوه بر این سازمان های با مدیریت ریسک سازمانی پوشش ریسک بهتری را بر روی سودآوری در اختیار دارند. در این حالت مدیریت ریسک سازمان شاخص مناسبی جهت بررسی عملکرد و ثبات مالی بود.

منابع

- لینک دانلود فایل بلافاصله بعد از پرداخت وجه به نمایش در خواهد آمد.

- همچنین لینک دانلود به ایمیل شما ارسال خواهد شد به همین دلیل ایمیل خود را به دقت وارد نمایید.

- ممکن است ایمیل ارسالی به پوشه اسپم یا Bulk ایمیل شما ارسال شده باشد.

- در صورتی که به هر دلیلی موفق به دانلود فایل مورد نظر نشدید با ما تماس بگیرید.